I numeri del nuovo report di Data.ai + IDC disegnano un panorama in cui il mobile gaming diventa un filamento sempre più importante del DNA dell’industria dei videogiochi.

Come ho avuto modo di mostrarvi tramite vari #GameFactory che vi ho proposto negli scorsi mesi, il 2023 si sta dimostrando un anno di luci ed ombre per l’industria videoludica: da un lato registriamo un preoccupante calo degli investimenti di settore, con le major che licenziano a manetta e i venture capitalist che aprono il portafogli malvolentieri e solo su progetti ragionevolmente sicuri; dall’altro il mercato continua a fiorire, forte di un trend di fatturato decisamente positivo e di un continuo allargamento del bacino di utenza, anche perché dal punto di vista della qualità delle uscite videoludiche stiamo vivendo un’annata che ha pochi rivali nell’intera storia del medium.

Una nuova ricerca, frutto della collaborazione tra le società di analisi di mercato Data.ai e IDC, offre numeri aggiornati sui trend di vendita e marketing in atto nell’industria, utili a farci un’idea della direzione che il mercato del gaming prenderà nel prossimo futuro. Scopriamo cosa ci aspetta!

Pausa tattica

È vero, il mercato ha subito una contrazione rispetto alla crescita esponenziale del biennio appena trascorso, ma come ho ribadito più volte nel corso delle analisi precedenti, la crescita infinita era una speranza vana, specialmente una volta rientrata l’emergenza pandemica. Troppe major hanno cavalcato l’onda del picco di utenza per lanciarsi in acquisizioni eccessive o in ampliamento di personale senza pensare a consolidarsi, con il risultato degli odierni licenziamenti di massa, chiusura di intere divisioni e ristrutturazioni generali (emblematico a tal proposito il caso Embracer).

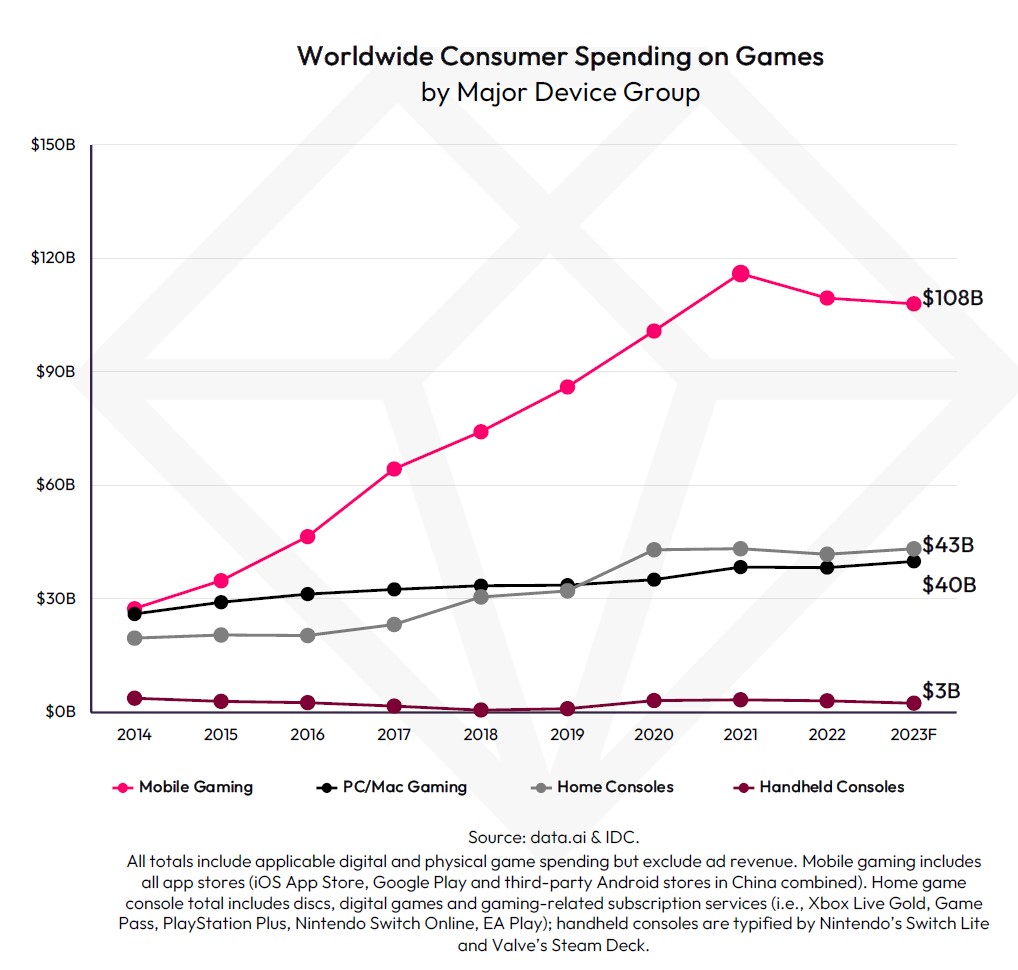

Questi però sono problemi che riguardano la struttura delle aziende e le sorti dei loro dipendenti, più che il mercato in sé: guardando le curve di andamento delle spese dei giocatori nel tempo, è evidente che stiamo assistendo ad un pit stop che non sembra destinato a cambiare sensibilmente il trend di crescita continua che ha interessato tutti i segmenti del mercato, con un particolare accento su quello mobile, di cui vi ho già illustrato l’importanza per il futuro del medium.

Osservare l’andamento di queste curve dà l’idea di quanto il mobile gaming sia divenuto un segmento di primaria importanza per il mercato dei videogiochi, dato che è di gran lunga il principale ambito di spesa degli utenti. È vero che è in flessione dal 2021, proprio in concomitanza con l’affievolirsi dell’emergenza COVID, ma basta guardare le annate precedenti per capire che un tale tasso di crescita non sarebbe potuto perdurare all’infinito.

A ciò bisogna aggiungere le questioni della rimozione dell’IDFA dai dispositivi Apple e dell’App-ocalypse, argomenti che i lettori abituali di questa rubrica conosceranno a menadito. Nello scenario attuale, caratterizzato peraltro da meno investimenti su nuove proprietà intellettuali in favore della proliferazione di giochi IP-based, gli utenti sono meno stimolati che in passato a spendere grandi quantitativi di denaro, e gli sponsor sono più restii ad investire troppo in pubblicità perché hanno difficoltà ad individuare con precisione il loro pubblico di riferimento.

In tutto questo bisogna anche considerare l’introduzione delle norme del governo cinese sulla restrizione oraria all’accesso ai videogiochi online per i minorenni, che può aver inciso sul tempo e i soldi spesi da questa fascia di popolazione, sebbene sia impossibile quantificare esattamente queste cifre dato che i risultati di questa iniziativa non sono stati resi noti al pubblico.

Il grafico mostra anche quanto siano ancora in fase embrionale i servizi di cloud gaming, che evidentemente non sono ancora in grado di incidere in modo significativo sulle percentuali di spesa complessive, malgrado i numeri in costante crescita di Game Pass e affini. Si nota anche quanto ristretta sia la nicchia che riguarda le piattaforme da gioco handheld, un settore che ha appena iniziato ad espandersi ma che non sembra aver fatto breccia nei cuori dei videogiocatori. In ogni caso, sia il segmento PC che quello console non sono in battuta d’arresto, anzi crescono, sebbene molto marginalmente.

Da tutto ciò si evince un assunto fondamentale: malgrado la momentanea battuta d’arresto, il futuro del gaming è prepotentemente mobile. Cresceranno anche tutti gli altri segmenti (con l’unica incognita, come detto, dell’handheld, di cui andrà monitorata la tenuta nei prossimi anni), ma sono molto lontani dal poter competere con il primo della lista in termini di volume di spesa.

Vediamo quindi alcune hit emblematiche del segmento mobile nel corso del 2023.

Party, RPG, Match e Sport

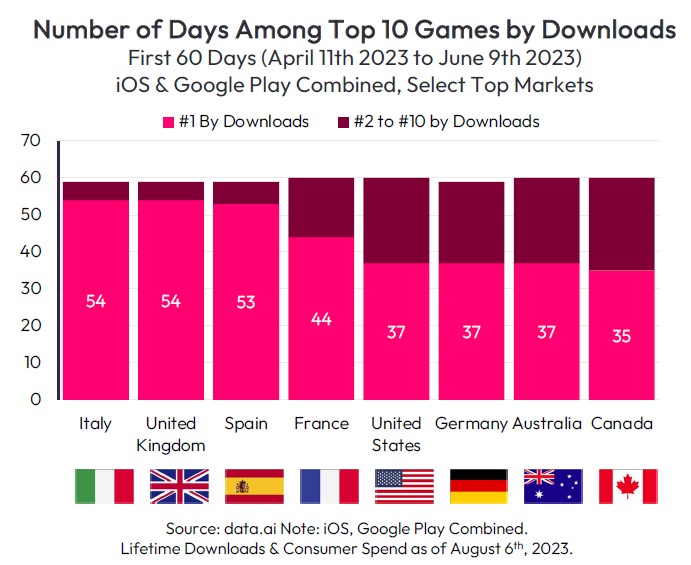

Da quando è stato lanciato ad aprile, Monopoly Go ha mietuto successi che probabilmente non osavano sognare nemmeno i suoi programmatori. Sviluppato e pubblicato da Scopely (acquisita proprio quest’anno da Savvy Games Group) sfruttando la celebre licenza Hasbro, Monopoly Go ha concorso in modo significativo a determinare un’impennata di ricavi nel genere dei party games, essendo stato in grado da solo di generare oltre 232 milioni di dollari di ricavi nonché di superare i 45 milioni di download. Il suo mix di IP già nota al pubblico, dinamiche di gioco famigliari ed innovative funzioni “social” che consentono di giocare con amici e aprenti ne hanno decretato l’inaspettato successo. Ciò che colpisce è la trasversalità del fenomeno, che ha interessato paesi di Europa, America ed Asia, ed ha riscontrato un enorme successo proprio qui in Italia dove è stato il gioco mobile più scaricato nei primi 60 giorni di lancio. Non male per quello che in fondo è poco più che una reskin di Coin Master, altro gioco basato sulla raccolta di risorse e costruzione di edifici sviluppato dall’israeliano Moon Active. Il risultato è ancor più notevole se si pensa che sia un titolo free-to-play, il che significa che ha generato così tanti introiti solamente grazie ad acquisti in-app e pubblicità.

Insomma quest’estate il mondo videoludico è stato contagiato da una Monopoli-mania che inspiegabilmente è passata sotto silenzio! Il suo successo prorompente è anche ulteriore dimostrazione del fiuto per gli affari che sta animando l’espansione di Savvy Games, la holding controllata dal fondo di investimento pubblico dell’Arabia Saudita che vanta quote azionarie in molte tra le principali società videoludiche occidentali ed asiatiche, oltre ad essere proprietaria di alcune società come appunto Scopely e Steer Studios (entrambi devs specializzati nel mobile ma con ambizioni di sfondare anche nel mercato AAA), Nine66 che offre supporto e consulenza agli sviluppatori, VOV e ESL organizzano gaming house ed eventi Esport.

Non di soli party game vive il mobile, ma anche di grandi classici come gli action RPG, meglio se free-to-play o gacha ovviamente, ed in quest’ambito nessuno è maestro come miHoYo, il cui Genshin Impact ha decretato sostanzialmente il successo globale della formula. Questo 2023 ha visto il lancio del suo gioco Honkai: Star Rail, che rinnova parzialmente la formula di gioco, rimuovendo la struttura a mondo a aperto in favore di un gameplay scandito in missioni e di un combat system a turni in opposizione a quello in tempo reale di GI. Le novità hanno giovato al titolo che è riuscito in questo modo a distinguersi e conquistarsi la sua fetta di pubblico…e che fetta! Si parla di 62 milioni di download ed un ricavo complessivo di oltre 457 milioni di dollari, contando solamente Giappone, Cina e USA!

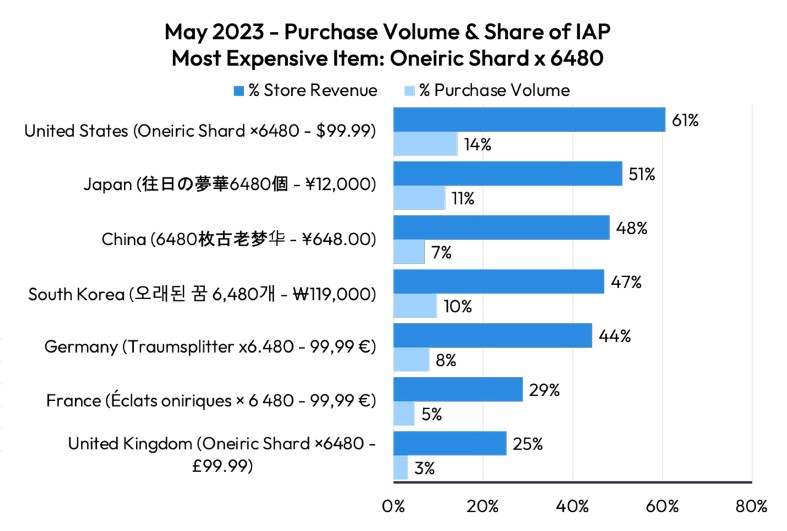

Come ogni F2p gacha che si rispetti, gli oggetti di gioco e valuta in-game acquistabile con soldi reali abbondano. In particolare il bundle più venduto negli USA la scorsa primavera è stato quello per l’acquisto di 6480 Oneiric Shard, ovvero la valuta ingame, al costo di ben 99,99 dollari. Questo pareticolare bundle ha costituito il 61% di tutti i ricavi gene-ti dal titolo lo scorso maggio, ciò significa che i giocatori di Honkai: Star Rail non hanno disdegnato di spendere un centone pur di acquistare un bel mucchio di moneta virtuale… contenti loro!

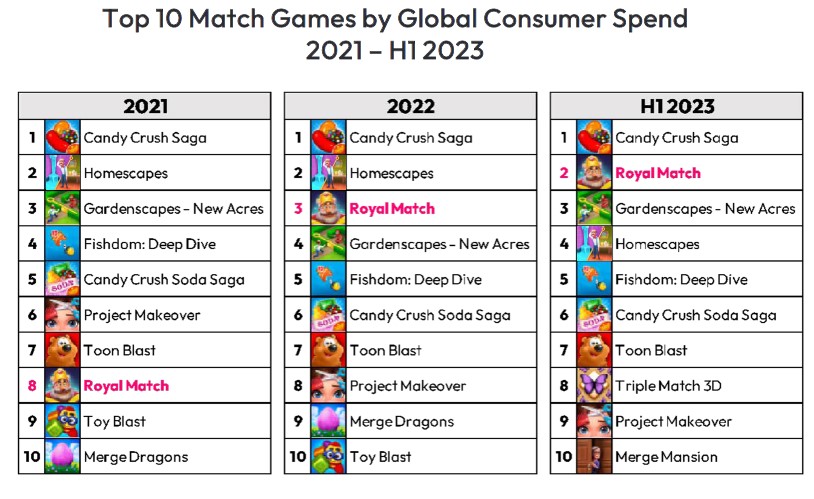

Se nell’ambito del genere match-3 potreste pensare che Candy Crush Saga non abbia rivali, in realtà vi sbagliate di grosso: è vero che il titolo di King è il più redditizio e diffuso, ma c’è un concorrente che sta rapidamente scalando le classifiche di download e ricavi, e di anno in anno si avvicina sempre più al tanto conosciuto gioco delle caramelle. Sto parlando di Royal Match, sviluppato dal developer turco Dream Games, in cui livello dopo livello aiuteremo un gioviale sovrano a restaurare il suo sontuoso palazzo. A quanto apre il pubblico mobile non sembra essere mai sazio di continue varianti sul genere, dato che nell’arco della sua vita commerciale Royal Match è stato scaricato già oltre 149 milioni di volte e ha generato – tenetevi forte – 1.7 miliardi di dollari di ricavi tramite acquisti in-game. Certo non stiamo parlando di un titolo nato ieri, bensì di un gioco che è sul mercato da luglio 2020, dunque è qualche anno che si diffonde ed è giocato in tutto il mondo. Quello che impressiona è la velocità con cui questa diffusione è progredita, portandolo ad essere il secondo gioco mobile più redditizio in assoluto nel 2023 per spesa consumatore, dietro al già citato Candy Crush Saga: una crescita incredibile in una finestra temporale di soli 3 anni.

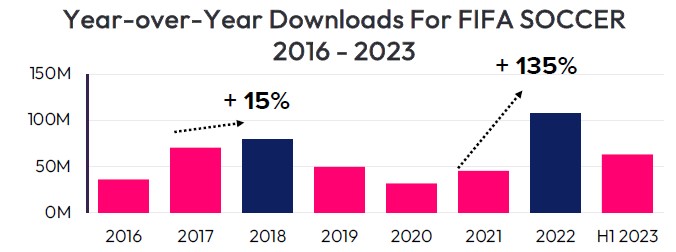

Infine non poteva mancare una simulazione calcistica, qui rappresentata da EA Sports FC Mobile, nome corrente di quello che fino alla precedente versione era conosciuto come FIFA Soccer, e che ora ha cambiato nome tanto quanto la sua controparte console/PC. La prima versione di FIFA Soccer è stata lanciata nel 2016 e da allora non ha smesso di mietere successi, con un picco particolar verificatosi in occasione dei Mondiali in Qatar del 2022, che hanno sicuramente contribuito ad impennare i download del 135% rispetto all’anno precedente.

Attualmente EA Sports FC Mobile è l’ottavo gioco più scaricato del primo semestre dell’anno, un risultato di tutto rispetto se consideriamo che i titoli sportivi non sono esattamente facili da approcciare in versione mobile a causa di un’ergonomia dei controlli sempre problematica. Dal suo approdo sul mercato, comunque, il titolo (che si aggiorna di volta in volta anziché generare nuovi titoli separati; e chissà che EA non decida in futuro di adottare il medesimo modello anche sulle controparti console e PC) ha generato oltre 1 miliardo di dollari in tutto il mondo. Insomma ha fatto decisamente gol!

L’onore prima di tutto

In definitiva, qual è il titolo mobile più redditizio in assoluto del 2023? La ricerca risponde anche a questo, tramite una tabella che ci offre anche una panoramica sui titoli che hanno totalizzato i maggiori incassi anche nel segmento handheld (qui rappresentato da Switch, di gran lunga la console handheld più diffusa) e Steam (per cui i dati più recenti risalgono però al 2022).

La parte del leone la fa Honour of Kings, che quest’anno ha già generato ricavi per oltre 1,2 miliardi di dollari. Del resto è in assoluto uno dei giochi più diffusi al mondo, con circa 307 milioni di copie scaricate dall’epoca del suo lancio nel 2015 ad oggi. Il resto della classifica ci dà l’idea dei generi più giocati su mobile, in cui predominano i party game, i gdr e i match, con l’eccezione del sandbox rappresentato dal sempiterno Roblox, che assieme a Fortnite costituisce all’oggi l’unico esempio di metaverso videoludico di reale successo mondiale.

Da notare come il discorso cambi quando si analizza il caso di una console proprietaria come Nintendo Switch, le cui esclusive first-party rappresentano la maggior attrattiva e infatti dominano l’intera classifica. Nintendo continua a rappresentare la più felice eccezione ai diktat del mercato, che un po’ plasma un po’ insegue i trend del momento realizzando infinite variazioni di uno stesso genere non appena si verifica un exploit. L’estrema riconoscibilità delle IP Nintendo, la loro esclusività legata alla piattaforma proprietaria e la qualità media generalmente alta dei suoi titoli di punta sono tutti fattori determinanti a decretarne il successo e una certa impermeabilità alle mode, sebbene ciò non significhi che la casa giapponese sia pigra e/o restia ad innovare le formule di gioco dei suoi titoli più famosi. Da notare che in questa classifica manca l’ultimo The Legend of Zelda: Tears of the Kingdom, uscito da troppo poco tempo per rappresentare numeri adeguati (secondo questa classifica, comunque, sarebbe il gioco console che ha piazzato il maggior numero di copie nel 2023, con circa 18 milioni e mezzo di unità).

Lo scenario è più variegato su Steam, dove si trovano sia titoli free-to-play sia titoli premium come Elden Ring, oltre ai classici MOBA e shooter multiplayer come Counter-Strike e Dota 2, che sono da sempre cavalli di battaglia della piattaforma. Si può dire insomma che il segmento PC sia quello con l’offerta ludica più variegata in assoluto, non solo riguardo ai generi ma anche in merito ai modelli economici dei titoli proposti.

Piccolo spazio pubblicità

Per chiudere, qualche nota curiosa circa le tipologie di pubblicità in-game: quali funzionano di più? e in quali generi?

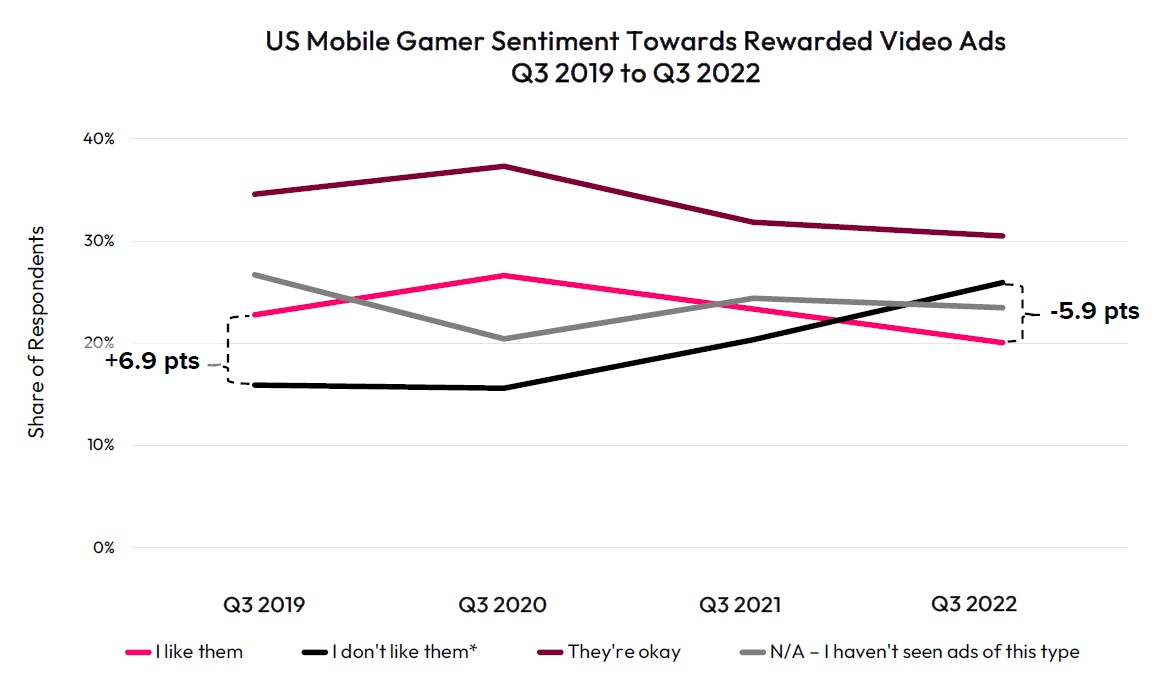

La ricerca ha sondato l’opinione del pubblico statunitense rispetto al “piacere o dispiacere” di varie tipologie di ads all’interno di diversi generi videoludici su piattaforma mobile. In generale si è evidenziata una maggior insofferenza verso le ads in-game rispetto all’anno precedente. Questo potrebbe essere conseguenza di diversi fattori: posto che le pubblicità raramente piacciono a qualcuno – e figuriamoci quando interrompono un videogioco – la crescita del dispiacere diffuso potrebbe dipendere dal fatto che semplicemente ci sono sempre più titoli free-to-play che basano parte dei propri introiti proprio sulle pubblicità. Siccome gli utenti videogiocano su mobile sempre di più, vedono sempre più pubblicità e ne diventano sempre più insofferenti. Chissà se un giorno lo diverranno così tanto da smettere di giocare…

Come si vede dal grafico qui sopra nello spazio di pochi anni il sentimento del pubblico rispetto ai video pubblicitari con ricompensa – cioè quelli che premiano per la visione regalando oggetti o valuta in-game – si è ribaltato, portando la fazione degli haters a crescere a discapito di chi apprezza tale tipologia di promozione. Ovviamente siamo ben lungi da un’apocalisse che faccia sparire la pubblicità dai videogiochi mobile, anche perché come detto essa rappresenta per molti sviluppatori una imprescindibile fonte di sostentamento.

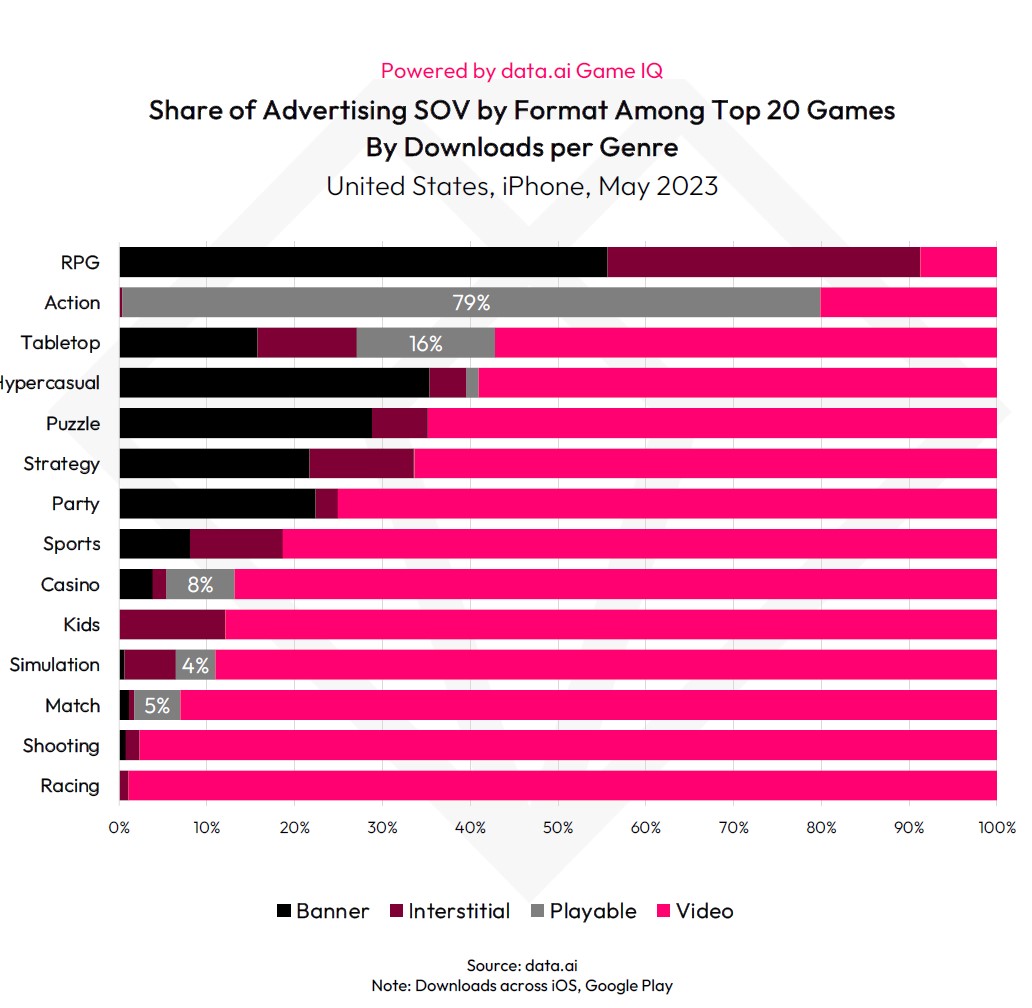

Tuttavia i problemi citati in apertura di articolo (rimozione IDFA e App-ocalypse) concorrono a rendere più difficile l’incontro tra domanda ed offerta pubblicitarie, rendendo il lavoro dei reparti marketing più difficile che in passato. Ciò che è evidente, comunque, è che a generi diversi si adattano tipologie di pubblicità diverse, ad esempio i giocatori di GDR impongono di non essere interrotti da video, mentre tollerano la presenza di banner; al contrario i patiti di action prediligono pubblicità interattive sopra ogni altra cosa. Per quasi tutti i generi, comunque, la pubblicità sotto forma di interruzione video rimane la principale forma di promozione, come si evince dal grafico sottostante.

Personalmente mi risulta inconcepibile sopportare la presenza di pubblicità in-game che ne interrompa la fruizione, sotto qualsiasi forma: ma d’altronde, non gioco praticamente ad alcun titolo free-to-play, se non con rarissime eccezione che adottano sistemi non predatori, ad esempio i titoli di Rusty Lake. Tuttavia è evidente che le generazioni più giovani, o comunque il sempre più grande bacino di utenza dei F2p mobile, tutto sommato ha dato prova di poter ingoiare questo rospo pur di fruire del suo gioco preferito. Il che è anche comprensibile dato che spesso più si è giovani meno disponibilità a pagare si ha. Di conseguenza, non mi aspetto davvero che questo modello economico cambi nel prossimo futuro.