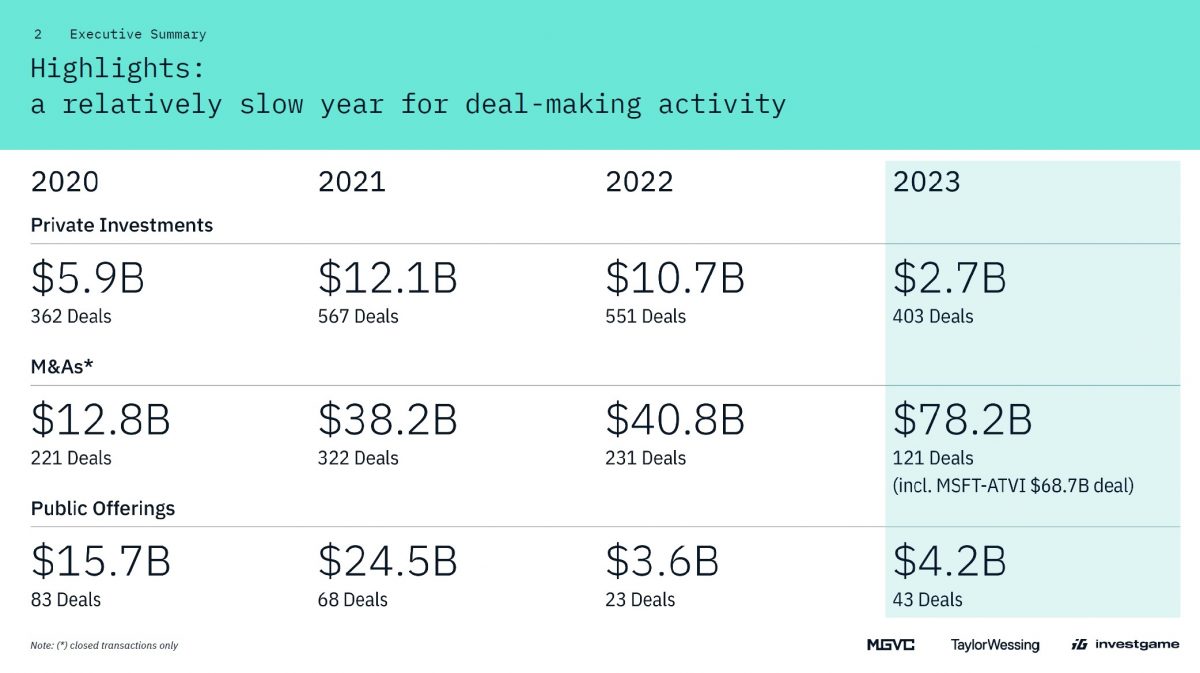

Leggiamo insieme i numeri complessivi del Gaming Deals Report 2023.

Lo scorso settembre vi ho presentato il report relativo agli investimenti nell’industria videoludica riguardante la prima metà del 2023, da cui emergeva una situazione sconfortante: gli accordi di M&A oltre che di finanziamenti privati e offerte pubbliche erano tutti in preoccupante calo rispetto agli anni precedenti, una situazione che lasciava poche speranze di inversione di tendenza nel prosieguo dell’anno.

La chiusura dell’accordo di acquisizione di Activision Blizzard da parte di Microsoft ha sicuramente aiutato a risollevare le sorti della seconda metà dell’anno, e l’emersione delle nuove tecnologie AI-based mostra un timido rinnovamento di interesse e movimentazione del settore, che comunque chiude l’anno in modo peggiore rispetto al biennio precedente.

Con il nuovo report curato da InvestGame andiamo un po’ più a fondo per scoprire se esiste qualche ragione di ottimismo, nonostante tutto, per il futuro degli investimenti nell’industria videoludica.

Il report è consultabile integralmente a questo indirizzo.

Pochi, indubbiamente. Buoni, forse.

Se si dà un’occhiata agli investimenti privati occorso durante l’anno, la situazione è desolante: il calo rispetto al triennio precedente è sconfortante in termini di valore complessivo. Nel 2023 sono stati effettuati round di finanziamenti privati per un valore complessivo di 2,7 miliardi di dollari, poco meno di un quarto rispetto al valore dell’anno precedente (10,7 miliardi) e meno della metà del 2020, anno del COVID (5,9 miliardi). Questa cifra comprende sia gli investimenti rivolti a sviluppatori e publisher sia quelli incentrati su aziende e settori corollari allo sviluppo, ad esempio sistemi di monetizzazione, ricerca e sviluppo su tecnologie AI, società ed eventi Esports e così via. Il calo è anche a livello numerico: si tratta di 403 accordi siglati nel 2023 contro i 551 del 2022 e i 567 del 2021. Sono stati meno solo nel 2020 (362), ma evidentemente avevano un valore molto più elevato. Insomma nel 2023 gli investimenti privati nel settore videoludico sono stati pochi e di scarso valore rispetto ai due anni precedenti. Se si considerano solamente gli investimenti legati a sviluppo e publishing, poi, c’è da mettersi le mani nei capelli: sono stati siglati 169 accordi per un valore complessivo di 0,9 miliardi di dollari.

Se i venture capitalist si sono diradati quest’anno, fortunatamente l’ambito M&A ha subito un’impennata nella seconda metà del 2024 grazie alla chiusura dell’accordo di acquisizione di Activision Blizzard da parte di Microsoft, del valore di 68,7 miliardi di dollari. Una boccata d’ossigeno che contribuisce a migliorare un po’ l’indice generale, sebbene si tratti sostanzialmente di una mosca bianca. La quota complessiva di tutti gli accordi di M&A stipulati nel corso del 2023 ammonta infatti a 78,2 miliardi, indice del fatto che se non fosse andata in porto la maxi operazione ci troveremmo di fronte al peggior risultato degli ultimi 4 anni. Grazie ad essa invece siamo di fronte al migliore dell’intero periodo, ma ciò dimostra che al di fuori della mega-compagnia di Redmond che ha smosso la sua montagna di soldi, il resto del mercato è stato pressoché fermo da questo punto di vista. Per la cronaca, le altre due acquisizioni di valore sono state quelle di Zynga da parte di Take-Two (per un valore di 12,7 miliardi) e IronSource da parte di Unity (4,4 miliardi).

Infine, le offerte pubbliche sui mercati azionari registrano un più rassicurante rialzo rispetto all’anno precedente: si tratta di 4,2 miliardi complessivi rispetto ai 3,6 del 2022. Siamo comunque lontanissimi dai 24,5 del 2021 ma anche dai 15,7 del 2020. D’altronde è cosa nota che la crisi degli investimenti degli ultimi due anni, sia pubblici che privati, abbiano impattato notevolmente sulla disponibilità di risorse economiche in mano alle major videoludiche, come dimostrato dall’epidemia di licenziamenti iniziata l’anno scorso e protrattasi anche nei primi mesi di questo 2024, con purtroppo la prospettiva che tale andazzo continui per tutto il resto dell’anno.

Il taglio dei progetti con meno prospettiva di ritorno economico e la conseguente dimissione di interi team di lavoro si sono abbattuti praticamente su tutte le major occidentali, ed anche il mercato videoludico cinese ha iniziato ad andare in sofferenza, specie a causa delle restrizioni imposte dalle autorità governative ai limiti temporali di utilizzo del medium e a restrizioni nella concessione delle licenze, misure che hanno causato significativi cali di investimenti nell’intero comparto. Il Giappone ha tenuto botta meglio di altri, anche grazie ad una cultura aziendale e (forse ancor più) ad una legislazione che tutela i lavoratori e sprona le aziende a tagliare altre voci di spesa in caso di problemi economici; in ogni caso la mannaia è finita per calare anche in casa Sony, con l’annuncio dato da Jim Ryan e Hermen Hulst relativo al licenziamento di 900 dipendenti dei PS Studios distribuiti tra vari uffici di tutto il mondo.

Giochi a parte

Quali sono gli ambiti di investimento nel settore videoludico, tolti sviluppo e publishing? In primo luogo il report di InvestGame sottolinea come il settore web3 non sia ancora morto, sebbene passi in gran parte sotto silenzio. Nella consueta letterina di inizio anno, il CEO di Square Enix Takashi Kiryu ha citato i giochi basati su blockchain come uno dei settori su cui l’azienda avrebbe continuato ad investire, e si sa per certo che la holding nipponica non è l’unica interessata a finanziare il settore, sebbene i proclami roboanti degli anni passati al grido di play-to-earn e altri specchietti per le allodole siano ormai un lontano ricordo a seguito dello scarso interesse dimostrato finora dal pubblico verso questo tipo di operazioni. Dunque è vero che il numero di investimenti in questo ambito è crollato rispetto all’anno scorso (145 contro 278), ma sono comunque più di quanti non fossero nel 2021 (136). Il valore complessivo di queste operazioni è tuttavia in calo significativo: con un monte complessivo di 897 milioni di dollari, siamo ben lontani dai quasi 4 miliardi dell’anno precedente.

Un crollo altrettanto significativo l’ha subito il comparto Esport. Il settore soffre di un problema atavico, ovvero la monetizzazione del suo pubblico, questione tutt’altro che scontata. Le competizioni Esport raccolgono sempre un grande interesse, come dimostra l’ultima edizione della League of Legends World Championship 2023, che ha raggiunto un picco di 6,4 milioni di visualizzazioni venendo di fatto decretato l’evento Esport più seguito della storia.

Nonostante i successi numerici, tradurre in incassi questi valori appare impresa non da poco, poiché di fatto la visione di queste competizioni da parte del pubblico è praticamente sempre gratuita – a meno di presenziare come pubblico ad eventi dal vivo – perciò il settore vive soprattutto di sponsorizzazioni e investimenti privati. Da questo punto di vista, l’Arabia Saudita si è posta negli ultimi anni al centro di una politica aggressiva di investimenti nel settore, di cui sembra aver deciso di diventare la massima autorità sul pianeta.

Nel 2022 la holding Savvy Games Group, di proprietà del fondo di investimento pubblico saudita e quindi sotto il controllo diretto del principe Mohammed bin Salman, ha acquisito ESL Gaming, una delle principali società organizzatrici di eventi Esport al mondo, per oltre 1 miliardo di dollari. Si tratta di uno degli investimenti più grandi mai operati nel settore. Gli effetti non hanno tardato ad arrivare, infatti Riyadh si propone da anni come centro nevralgico di alcuni dei più importanti tornei Esport al mondo, e anche nel 2024 ospiterà la Esports World Cup, un insieme di competizioni di vari giochi tra cui figura la Dota 2 Riyadh Masters 2024, ma si parla anche di competizioni ufficiali di Counter-Strike 2 e Starcraft 2, e altre che devono ancora essere annunciate. In ogni caso il valore degli investimenti nel settore Esport a livello globale è molto diminuito nel 2023 rispetto al 2022 (471 milioni contro 2,2 miliardi!) il che pone il futuro del settore in una condizione di incertezza.

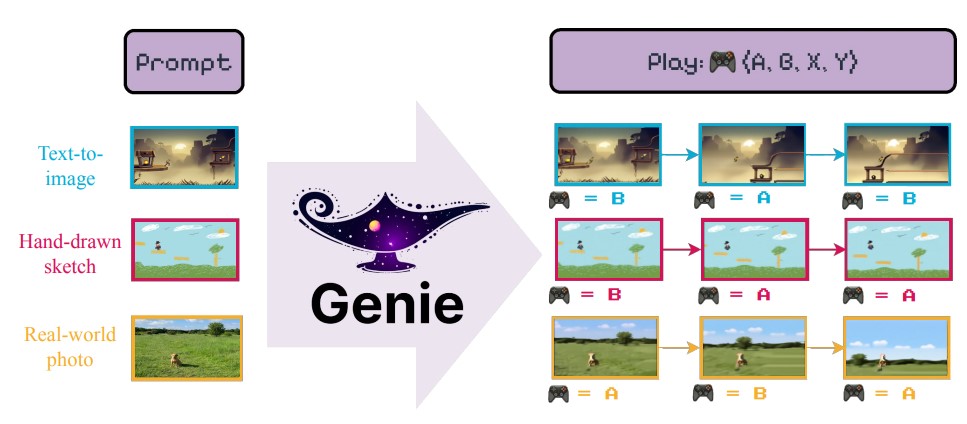

Infine c’è l’ormai onnipresente ambito dell’intelligenza artificiale, che non può esimersi dal toccare da vicino l’industria videoludica, date le sue enormi possibilità di applicazione in questo settore. Il monitoraggio degli investimenti legati alle AI effettuato da InvestGame ha rilevato che dal 2020 in poi non c’è stato mese passato senza almeno un accordo stipulato relativo alla declinazione videoludica delle AI, e il 2023 in particolare è stato foriero di un picco finora mai raggiunto: parliamo di 57 accordi siglati per un valore complessivo di 545 milioni di dollari, il più alto degli ultimi 4 anni. Insomma è veramente questo il trend dominante, e non si fatica a capire il perché: proprio in questi giorni Google ha svelato al mondo Genie, la prima Image-To-Game AI, in grado di realizzare interi videogiochi a partire dall’analisi di un’immagine di riferimento corroborata da poche righe di prompt.

I am really excited to reveal what @GoogleDeepMind‘s Open Endedness Team has been up to 🚀. We introduce Genie 🧞, a foundation world model trained exclusively from Internet videos that can generate an endless variety of action-controllable 2D worlds given image prompts. pic.twitter.com/TnQ8uv81wc — Tim Rocktäschel (@_rockt) 26 febbraio 2024

Genie promette insomma di generare interi livelli giocabili di platform 2D a scorrimento utilizzando solamente immagini di reference, siano esse fotografie, disegni a mano o lavori di grafica. Come si può leggere dalla documentazione ufficiale, Genie è stato addestrato con oltre 200.000 ore di gameplay presente sul Web, da cui è stato ricavato uno specifico dataset di 30.000 ore di gameplay specifico su platform bidimensionali a scorrimento. Sulla base di questo il modello è stato allenato nell’elaborare ipotesi di generazione di molteplici frame in base all’azione compiuta in quello appena precedente. Gli sviluppatori hanno denominato questo approccio Latent Action Model (LAM), e per il momento sono stati in grado di ottenere frammenti coerenti di videogame AI-based lunghi 16 frames e riprodotti a 1 FPS. Sembra poca cosa, detta così, ma dategli qualche anno di tempo e qualche miliardo di investimenti privati e ne riparleremo…

Anche senza spingerci verso orizzonti così pionieristici, è ovvio che i modelli di intelligenza artificiale possano agevolare il normale lavoro di sviluppo che viene compiuto ogni giorno all’interno degli studi, tanto dal punto di vista della programmazione quanto della proceduralità, financo all’interazione tra giocatore ed NPC e la generazione di quest. Certo, nessuno sarebbe troppo entusiasta di giocare un titolo “scritto e diretto” da un’AI, ma se usata con criterio tale tencologia potrebbe semplificare e velocizzare notevolmente le pipeline di lavoro. Ma tali modelli possono essere utilizzati anche per ambiti collaterali al mero sviluppo, come dimostra l’acquisizione di Speechly da parte di Roblox, che ora può utilizzare il suo tool di moderazione vocale in tempo reale all’interno del suo metaverso per gestire le interazioni tra gli utenti.

Il 2023 si è chiuso con numeri poco rassicuranti sul fronte degli investimenti, segnando anzi una contrazione numerica degli stessi su tutti i fronti. Solo l’acquisizione-moloch di ABK da parte di Microsoft ha permesso di mettere un segno positivo alla voce M&A. Un’operazione di tale portata è comunque più un unicum che una regola. Come dimostrano le recenti azioni intraprese da Microsoft e Sony, l’industria si sta ristrutturando per contenere i costi e monetizzare il più possibile le proprie IP più rappresentative, al contempo cercando di ampliare sempre più il proprio bacino di utenza. Tutto questo senza dimenticare di investire nell’unico ambito tecnologico davvero promettente del mercato ovvero l’AI, potenzialmente in grado di velocizzare i tempi di sviluppo abbattendo considerevolmente i costi… sempre che questo non inneschi nel prossimo futuro ulteriori ondate di licenziamenti di massa.