Embracer ha diffuso i dati finanziari del primo quadrimestre dell’anno fiscale in corso. Ecco come vanno le cose alla luce del piano di ristrutturazione aziendale in corso.

Se siete lettori assidui di Player saprete bene quanta attenzione ho profuso negli anni per raccontarvi di Embracer Group, holding svedese che ho analizzato in lungo e in largo con una colossale #aDevStory in tre parti (la prima dedicata alla storia della compagnia, la seconda alla presentazione di tutti gli studi di sviluppo PC/console, la terza all’approfondimento dei segmenti Mobile e Intrattenimento e Servizi).

Se siete aggiornati sull’argomento, già saprete che Embracer sta vivendo una delle fasi più difficili della sua storia, costretta ad un gigantesca operazione di ristrutturazione causata da un situazione di difficoltà finanziaria dovuta sia agli ingenti investimenti in acquisizioni operate negli ultimo tre anni, sia al mancato accordo di partnership che ha fatto saltare all’ultimo momento un potenziale investimento di 2 miliardi di dollari (voci non confermate raccolte da Axios identificano il misterioso investitore mancato nel fondo d’investimento arabo Savvy Games Group).

Sia come sia, Embracer ha iniziato una lunga e dolorosa fase di razionalizzazione della propria struttura ed organico, il che porterà ad un ridimensionamento e/o chiusura di un numero imprecisato di studi di sviluppo. La prima vittima di questo repulisti è stato Campfire Cabal, chiuso ancor prima di aver potuto pubblicare un singolo gioco. Ma come sta impattando questa gigantesca cura dimagrante sui risultati finanziari della compagnia?

In settimana Embracer ha diffuso i dati finanziari relativi al Q1 2024, vediamo quindi in quale situazione versa la holding di Lars Wingefors in questa fase particolarmente delicata.

Meglio del previsto

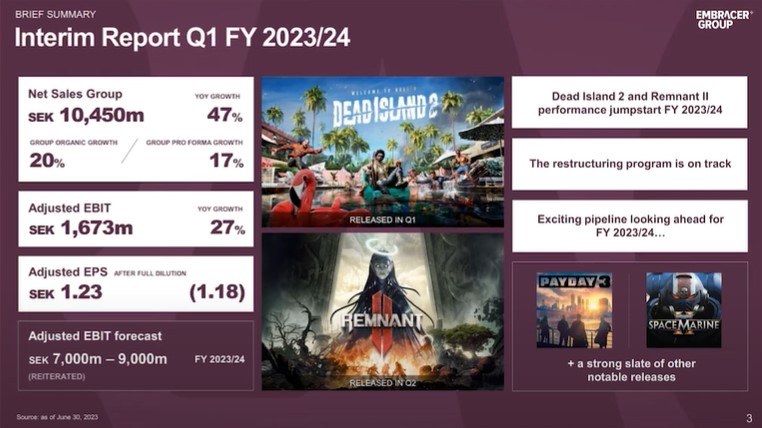

Tutto sommato Embracer ha presentato dati incoraggianti (il report completo è consultabile qui).

Le vendite nette in questo Q1 hanno registrato un aumento del 47% su base annua, per un totale incassato di 10 miliardi e mezzo di SEK (circa 881 milioni di Euro). Il risultato è stato raggiunto principalmente grazie alle buone vendite del titolo di punta lanciati in questo periodo, ovvero Dead Island 2, che da solo ha favorito un boost del 38% nelle vendite PC e Console piazzando oltre 1 milione di copie nel primo mese di lancio. Inoltre i buoni riscontri di critica e pubblico che sta raccogliendo Remnant II (che ha venduto 4 milioni di copie ne primi 4 giorni di lancio), uniti alle prospettive di vendita favorevoli per Payday 3 (21 settembre) e Warhammer 40000: Space Marine 2 (entro fine 2023), di prossima uscita, lasciano presagire la continuazione del trend positivo anche per il Q2.

Le sensazioni positive sono rinforzate dalla presenza di IP di richiamo nel portfolio dei titoli recentemente annunciato nel THQ Nordic Digital Showcase della scorsa settimana, con titoli in arrivo del calibro di Outcast – A New Beginning, Alone in the Dark e Hot Wheels Unleashed 2: Turbocharged. I risultati positivi sono previsti anche in virtù del piano di ristrutturazione in corso, che starebbe già dando i propri frutti in termini di contenimento dei costi e razionalizzazione della struttura societaria. In particolare il documento di report fa riferimenti a grandi sforzi trasformativi in atto nella divisione Eidos-Crystal Dynamics, che già poco dopo l’acquisizione subì un primo ridimensionamento con la chiusura di Onoma (ex Square-Enix Montréal) ad appena un mese dalla sua costituzione.

Su questo torneremo dopo, ora vediamo in dettaglio i segmenti di business.

Bravi tutti

Come si vede tutti e 4 i segmenti di business sono cresciuti, con un exploit del settore mobile che registra un aumento dell’EBIT (vendite al netto di interessi e tasse) del 29% su base annua. In termini assoluti comunque il segmento PC/Console continua ad essere il più remunerativo per la holding svedese, capace da solo di generare introiti per quasi 4 miliardi di SEK. Come detto, Dead Island 2 ha buona parte del merito per questo Q1, anche Lars Wingefors ha espresso soddisfazione anche per i lanci di altri titoli quali System Shock, MotoGP 23 e AEW Fight Forever.

Anche il back catalog continua a regalare soddisfazioni, con buoni introiti registrati da titoli sempreverde quali Star Trek Online, Valheim e Deep Rock Galactic.

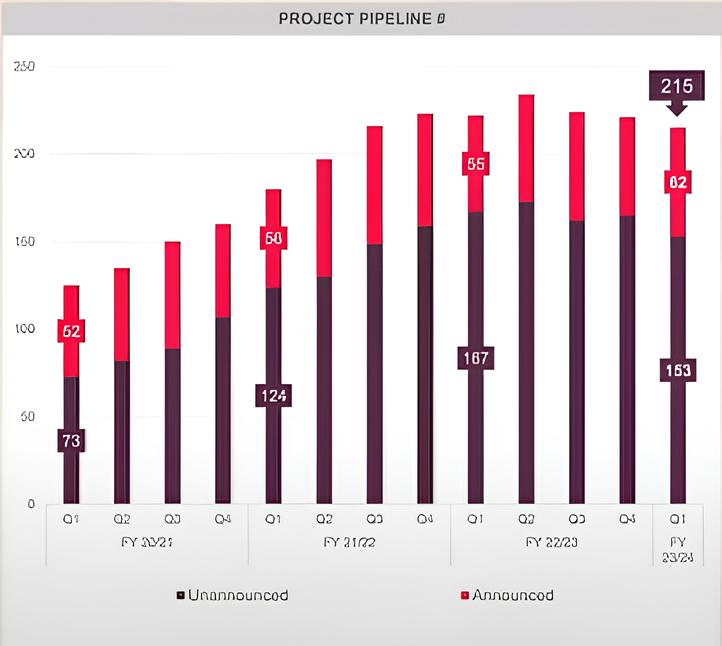

Malgrado la ristrutturazione in corso, insomma, non si può certo dire che Embracer abbia un parco titoli striminzito: al momento la holding ha in cantiere ben 215 titoli in varie fasi di sviluppo, dei quali ne sono già stati annunciati 62 (elenco completo alle pp.12-13 del report). Ovviamente non tutti questi usciranno nel corso dell’anno fiscale in corso, tantomeno quelli non ancora svelati. In ogni caso questi numeri dimostrano la propensione dell’azienda pianificare uscite sul medio-lungo periodo, e rimangono fedeli al principio promosso dal fondatore Lars Wingefors, ovvero lasciare libertà ai singoli studi rispetto alle tempistiche di annuncio, per evitare il più possibile rimandi e crunch time nelle pipeline di sviluppo.

Il segmento mobile, malgrado abbia sofferto di una contrazione della crescita rispetto all’anno scorso (-12%) è comunque riuscita ad aumentare gli utili, come detto addirittura del 29%, in controtendenza rispetto alla generale riduzione di introiti che il mobile gaming ancora soffre in conseguenza delle modifiche ai termini di servizio e regolamenti sulla privacy cui sono andati incontro i principali store iOS e Android, che si sono dovuti allineare alle nuove linee guida istituzionali in materia di trattamento dei dati degli utenti.

Ci si aspetta comunque che a lungo andare i problemi saranno risolti, anche perché il bacino di utenza del mobile gaming continua a crescere ed è ormai diventato il segmento più ampio di tutta l’industria videoludica, come vi ho spiegato di recente in questo #GameFactory. In questo settore Embracer ha gioco facile grazie a una pletora di giochi casual e hypercasual prodotti dalle sue divisioni DECA e Easybrain, che totalizzano ottime vendite con giochi super basici come Sudoku e Jigsaw Puzzle.

Lato Tabletop continua una crescita moderata nelle vendite nette (+9%), storicamente più pronunciata in Europa che negli Stati Uniti: evidentemente, a noi del vecchio continente, i giochi da tavolo piacciono di più! Vi ricordo che per quanto riguarda questo segmento di business, Embracer possiede solo un’azienda, ma che azienda: si tratta di Asmodee, una delle più grandi compagnie di boardgames d’Europa e del mondo, titolare di alcune delle IP più riconosciute dell’intero mercato, da Arkham Horror a Ticket to Ride, da Catan a Dixit, e molte altre.

In questo frangente Wingefors ha poi sottolineato una nuova collaborazione atta ad approfondire quella sinergia tra il mondo Tabletop e quello dei videogiochi su cui Asmodee si sta già spendendo da qualche anno: è stata infatti siglata una collaborazione tra Asmodee e Palindrome Interactive, sviluppatore di proprietà di Amplifier Game Invest, per al realizzazione di un videogioco roguelite basato sul gioco di ruolo La Leggenda dei Cinque Anelli.

Infine, una crescita sostenuta si misura anche nel segmento Intrattenimento & Servizi, forte di una crescita organica del 70% che ha superato le più rosee aspettative della stessa azienda. Molto si deve alle licenze basate su Il Signore Degli Anelli ed amministrate da Middle-earth Enterprises, senz’altro una delle acquisizioni più felici della storia della holding svedese. La recente introduzione dell’espansione Tales of Middle-earth nel popolare gioco di carte Magic: The Gathering, è in gran parte responsabile di questo exploit. La holding si aspetta inoltre buone vendite dal survival-crafting The Lord of the Rings: Return to Moria, che dovrebbe uscire entro la fine del 2023.

Oltre a questa in portante IP hanno performato bene anche altre, come il segmento publishing di PLAION che opera in settori quali gaming e home video, e la casa editrice Dark Horse acquisita da Embracer lo scorso anno. C’è inoltre una discreta aspettativa per la lineup di giochi classici rimasterizzati proposta da Limited Run all’interno del suo recente showcase, che ha annunciato riedizioni di Gex Trilogy, Tomba! e Clock Tower.

Per quanto riguarda l’ambizioso progetto Games Archive, la holding ha stabilito una partnership con l’università svedese di Karlstad per ottimizzare la catalogazione e la futura accessibilità dell’archivio in costante espansione. Attualmente l’archivio ha raggiunto quota 70.000 titoli e non ha intenzione di smettere di espandersi: l’obiettivo a lungo termine è rendere accessibile a giornalisti e ricercatori tutto il materiale raccolto, andando a costituirsi come una risorsa fondamentale per studi storico/accademico/giornalistici sul videogioco, oltre che organizzare esposizioni pubbliche, anche collaborazione con altri enti/musei videoludici mondiali.

Se volete saperne di più vi rimando al sito ufficiale.

Stampelle

A fornire un aggiornamento sull’operazione di ristrutturazione aziendale in corso è stata Müge Bouillon, CFO di Asmodee e Finance Workstream Lead dell’intera Embracer. L’obiettivo da raggiungere entro l’anno fiscale in corso è ridurre le spese in conto capitale sotto agli 8 miliardi di SEK (circa €670.000). In questa prima fase dell’anno, tutta dedicata ai tagli dei costi in eccesso, si avranno quindi le perdite più dure dal punto di vista del ridimensionamento/chiusura di studi e licenziamenti di personale. Solo successivamente si opererà una riorganizzazione generale con un maggior attenzione all’efficientamento dei vari reparti ed una selezione accurata di allocazione dei capitali per massimizzare i profitti.

Una delle misure di più ampio respiro che saranno implementate dalla compagnia è un greenlight process uniforme per tutte le pipeline di lavoro, che dovranno sottostare a procedure di approvazione standardizzate. Questo è un passo fondamentale per efficientare una realtà fatta di tantissime aziende acquisite in momenti diversi, ognuna con una propria organizzazione interna ed autonoma rispetto alle altre, che hanno invece bisogno di lavorare spesso insieme su progetti collaborativi con obiettivi comuni. Insomma l’esempio di Embracer è utile a capire che un’espansione incontrollata tramite acquisizione compulsiva di studi può essere controproducente, se non si porta avanti di apri passo una razionalizzazione amministrativa interna condivisa il più possibile tra tutte le proprie divisioni.

Con una decisione discutibile, Bouillon dichiara che la holding ha deciso di non entrare nello specifico dei singoli studi e team che verranno accorpati, smembrati e dismessi, delegando eventuali comunicazioni in tal senso alle singole divisioni. Il problema di una scelta del genere, comprensibile nella volontà di lasciare ai singoli gruppi la libertà di decidere modi e tempi di tali annunci per evitare eccessivi contraccolpi di mercato, è il rischio che molte di queste amputazioni passino sotto silenzio, e che tocchi poi venirle a sapere per vie traverse proprio come nel caso di Campfire Cabal, della cui chiusura si ha avuto notizia solo grazie ad un post pubblicato da un ex dipendente sul suo profilo LinkedIn, tanto che il sito dello studio è ancora in piedi come se niente fosse. Insomma, se dobbiamo affidarci alle volontà comunicative delle 7 sorelle (THQ, Coffee Stain, Amplifier, Saber, Gearbox Entertainment, Eidos/Crystal Dynamics e Plaion) campa cavallo!

In merito alla chiusura di Campfire Cabal, Wingefors si è comunque sbottonato circa il fatto che questa non è l’unica chiusura che sia già stata posta in essere: ciò significa che, seppur non ci sia stato alcun annuncio ufficiale, le misure di disinvestimento o chiusura hanno già colpito altri studi in questo primo trimestre di anno fiscale.

Per il momento non ci è dato sapere quali, ma è probabile che giungeranno notizie nelle prossime settimane. In ogni caso la holding dichiara di non aver ancora stabilito un numero preciso rispetto alla quantità di studi da ridimensionare: presumibilmente decisioni definitive in tal senso avverranno solo in una fase più avanzata del processo in base ai risultati raggiunti.

In fase di chiusura Wingefors ha ribadito la certezza che la strada intrapresa sia quella giusta e che i ridimensionamenti in atto, dovuti ad errori di valutazione da parte management e quindi anche sue personali, siano l’unica misura possibile per rinforzare la holding e assicurarle una sostenibilità di lungo periodo, come i confortanti numeri di questo Q1 sembrano confermare.

Resta comunque un po’ di amaro in bocca per una comunicazione che sarebbe potuta essere più trasparente in merito agli studi che cadranno vittime di tali misure nei prossimi mesi, o che ne siano già stati colpiti: non resta che aguzzare occhi e orecchie e spulciare compulsivamente il web in cerca di aggiornamenti in merito, di cui vi darò sempre conto il più tempestivamente possibile.